値上げラッシュのインフレ対策に銀貨投資が注目されるのか?

以前にアメブロで書いてたことがある銀貨についての記事が、この夏以降にアクセス数が増えてきて更にその記事から銀貨購入される人が増えてきたのでもう一度最新版を整理して記事化してみようと思います。

目次

物価上昇に収入上昇がついていかない現実

昨今のウクライナ問題が発端とした原材料費高騰に円安が助長されて普段の必需品である食料品や日用品が値上がりしています。また電気代やガソリン代などの生活インフラにも多大な影響があり、収入を増やさないと毎月の赤字額は雪だるま式に膨れ上がってしまいます。サラリーマンの給料もこの急激な物価上昇を受けてベースアップやインフレ手当支給を実施している企業が増えてきていますが、会社によって上昇金額や実施月などにばらつきがあり、どうしても物価上昇スピードに追い付かない時期が発生してしまいます。

円安はいつまで続くのか?日本銀行の公定歩合引き上げ論争

円安の原因が『アメリカFRBのインフレ対策による公定歩合引き上げ政策に対して、日本政府はゼロ金利政策を維持しているので投機筋が円を売ってドルを買った結果、引き起こされた』と分析される記事が多いです。今や『日本銀行の政策が悪い』とか『公定歩合引き上げ』を要求する声があり、来年2023年の日本銀行総裁後任人事抜擢タイミングで公定歩合が引き上がるのでは?と一部マスコミを中心に報道されています。

日本の公定歩合引き上げ?

公定歩合引き上げにはメリットばかりではありません。会社の運転資金や個人の住宅ローンは長年低金利に守られてきたのですが、ここが引き上がると一気に返済不能に陥るところが増えてきます。会社の場合、零細企業などはコロナの中でも経営持続するための無金利無担保ローンの返済が来年から始まります。こちらを返済するために新たな融資を検討している企業もあるはずです。そこの金利が上昇してしまうと経営悪化は免れません。

個人の場合も住宅ローンの返済利息が上がるのは必至です。現在、住宅ローンは短期プライムレートに連動する変動金利を選択している人が多いので公定歩合上昇率の直接影響は受けませんが、上昇リスクが高まるのは間違いありません。そうなれば返済不能になる人も出てくるのでは?と思います。

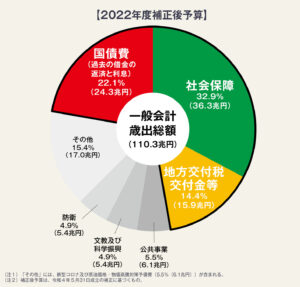

眠っている預貯金を市場へ出す政策

日本人の銀行等の金融機関へ預けている預貯金額は1,102兆円です。(資金循環統計)

1,100兆円って?日本の2022年国家予算の補正予算後の歳出金額が110兆円とのことですから、ちょうど10倍の金額です。

NISA恒久化で預貯金資産を金融市場へ

この預貯金を市場に出してもらうために日本政府はNISAの恒久化も検討しています。国家予算の10倍もある現金/預貯金の10%が株式市場に流入するようになれば政府が実施している経済対策に比較にならない効果が生まれるはずです。従って公定歩合と連動する銀行の利息を引き上げてしまうような政策は実施しないのでは?とも考えています。

個人資産を守る方法

前述通り日本政府は株式市場へ預貯金を投入することで個人の資産を誘導するような仕組みを作っています。株式投資、投資信託も様々なSNS等でも情報が配信されていき、以前に比べれば何を買ったらいいのか?と迷う場面も減ってきたと思います。

株価の動きの速さに追いつけずマイナスを出すことが多かったですが

SNSで最新情報が絶えず更新されているのでそのリスクが減ってきました。

分散投資のひとつとして銀貨投資

銀貨市場の取引レートはインフレに強いと言われています。

その反面、金に比べて単価が安いのと流通が少ないという理由で投機対象になりやすく乱高下します。バフェットも市場の20%を買い占めたこともがあります。

鑑賞用と長期保有に金貨と銀貨

銀貨は乱高下が激しいので安く買える局面があれば購入するのもいいですが、その見極めというのは本当に難しいです。(また資産家の買い占めなどの急上昇があれば別ですけどね)むしろ観賞用としてのコレクションにもヨーロッパでは金貨や銀貨が愛されてきました。一部にはプレミア価格を期待する記念金貨もありますが、新発売で購入することが大切です。

いずれは子孫の資産になったらいいなあ?的な気持ちで資金に余裕がある人は以下のような硬貨の購入がおススメです。

[contact-form][contact-field label=”名前” type=”name” required=”true” /][contact-field label=”メール” type=”email” required=”true” /][contact-field label=”サイト” type=”url” /][contact-field label=”メッセージ” type=”textarea” /][/contact-form]